NIIF(R) 9: Nuevo modelo para deterioro de valor

LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS EMITIDA POR EL IASB®: LA NIIF® 9

La NIIF 9 establece los requerimientos para el reconocimiento y medición de los instrumentos financieros y sustituye a la NIC® 39. Uno de los aspectos destacados de la NIIF 9 es su nuevo modelo para estimar el deterioro de valor de los activos financieros.

Durante la crisis financiera global, el reconocimiento retrasado de las pérdidas crediticias sobre préstamos y otros instrumentos financieros se identificó como una debilidad en las normas de contabilidad existentes. Específicamente, las preocupaciones se plantearon sobre la oportunidad del reconocimiento de las pérdidas crediticias porque el modelo existente de "pérdidas incurridas" de la NIC 39 retrasa el reconocimiento de las pérdidas crediticias hasta que hay evidencia de un suceso de pérdida crediticia.

Los requerimientos de deterioro de valor de la NIIF 9 son la respuesta del IASB a la necesidad de mejorar la contabilidad de los deterioros de valor para instrumentos financieros. En particular, la NIIF 9 establece un nuevo modelo basado en "pérdidas crediticias esperadas".

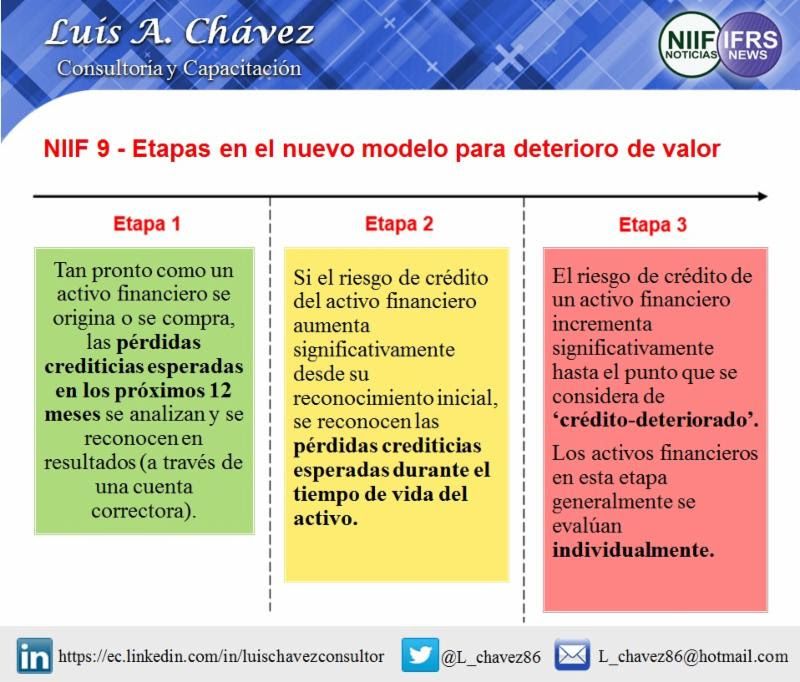

Dentro de este nuevo modelo para deterioro de valor, podemos distinguir tres etapas:

Etapa 1: Tan pronto como un activo financiero se origina o se compra, las pérdidas crediticias esperadas en los próximos 12 meses se analizan y se reconocen en resultados (a través de una cuenta correctora).

Etapa 2: Si el riesgo de crédito del activo financiero aumenta significativamente desde su reconocimiento inicial, se reconocen las pérdidas crediticias esperadas durante el tiempo de vida del activo.

Etapa 3: El riesgo de crédito de un activo financiero incrementa significativamente hasta el punto que se considera de 'crédito-deteriorado'. Los activos financieros en esta etapa generalmente se evalúan individualmente.

El principal objetivo del IASB para desarrollar este nuevo modelo de deterioro de valor es proporcionar a los usuarios de los estados financieros información más útil sobre las pérdidas crediticias esperadas de una entidad sobre sus activos financieros para facilitar la evaluación de los montos, calendario e incertidumbre de los flujos de efectivo futuros.

Una entidad aplicará los principios del nuevo modelo para deterioro de valor de la NIIF 9 de forma retroactiva de acuerdo con la NIC 8 (fecha de transición: 1 de enero de 2017), y considerando los requerimientos de transición de la NIIF 9.

Fuente: Norma Internacional de Información Financiera No. 9 (NIIF® 9) - Instrumentos Financieros.

.png)